omg сайт onion

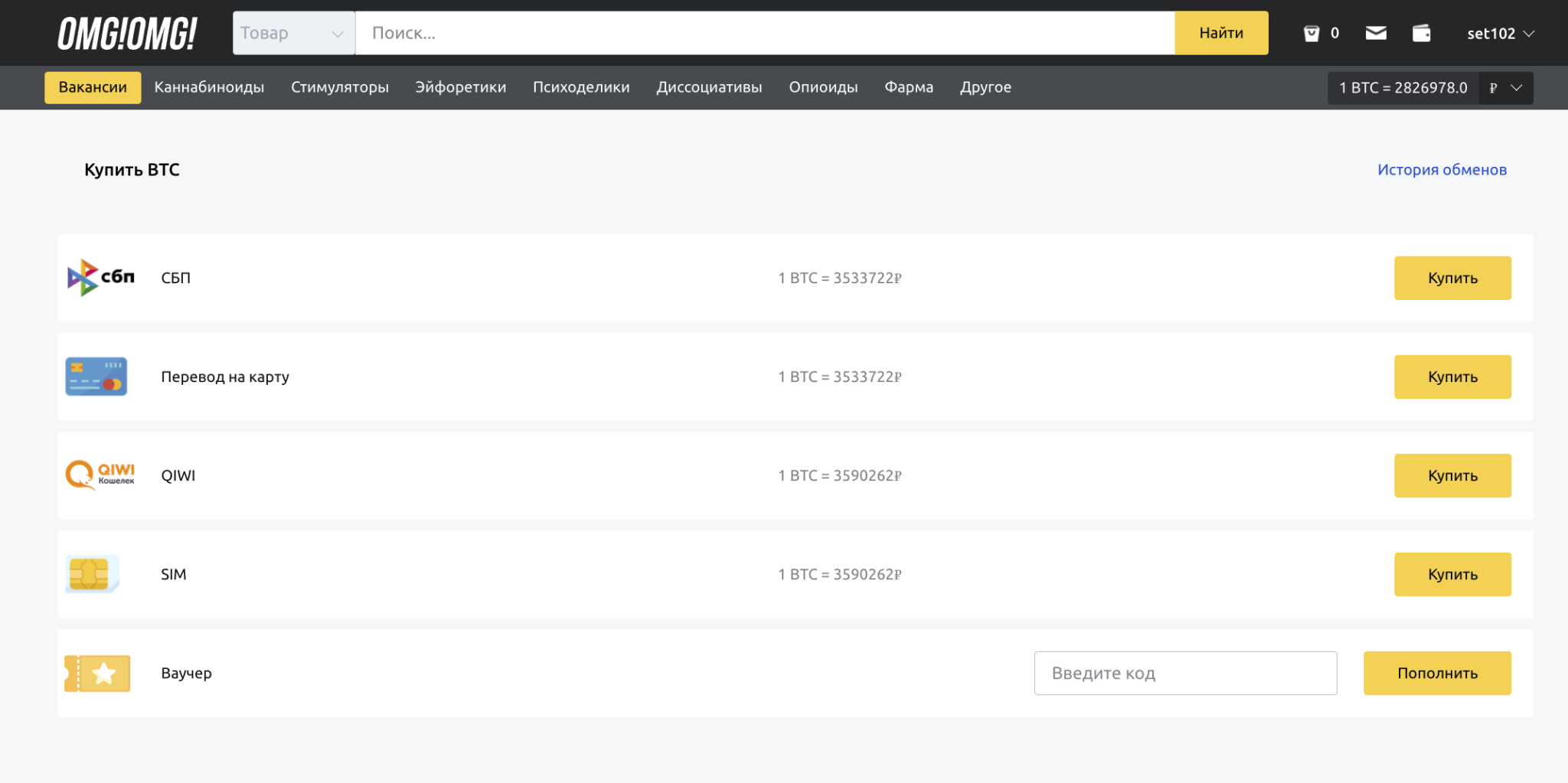

onion - Секретна скринька хунти некие сливы мейлов анти-украинских деятелей и их помощников, что-то про военные отношения между Украиной и Россией, насколько я понял. Paradise моменталки Paradise. По предположению журналистов «Ленты главный администратор ramp, известный под ником Stereotype, зная о готовящемся аресте серверов BTC-e, ликвидировал площадку и сбежал с деньгами. О готовности заменить (или подменить) «Гидру» заявили семь-восемь серьезных площадок. Xmpp-сервер на том же домене. Чтобы запустить Wireshark, просто кликните на значок (смотрите рисунок 6). Обращайте внимание понятых на все несоответствия и неточности, делайте об этом замечания в протоколе (сколько сотрудников прикасались к образцам, как упаковывались. Юристы говорят, что в российской действительности бывают случаи, когда наркотики подбрасывают. Сайт разрабатывался программистами более года и работает с 2015 года по сегодняшний день, без единой удачной попытки взлома, кражи личной информации либо бюджета пользователей. Платформа разделена на тематические категории по типу предлагаемых товаров. Onion/ BlackMarket CC Рынок http kz3krtlw4uz3ibeoyd5ilos5jfey3nvtcscndb4rq2ud6k5p22i37hqd. Созданная на платформе система рейтингов и возможность оставлять отзывы о магазинах минимизирует риски omgdeepweb для клиента быть обманутым. Если в момент покупки билетов у пользователя нет возможности его оплатить, то можно забронировать перелет заранее и перечислить деньги в течение двух часов. Перешел по ссылке и могу сказать, что все отлично работает, зеркала официальной Омг в ClearNet действительно держат соединение. Торрент трекеры, библиотеки, архивы. В эту категорию включены только билеты на регулярные рейсы без учета лоукостеров и чартеров. В случае если продавец соврал или товар оказался не тем, который должен быть, либо же его вообще не было, то продавец получает наказание или вообще блокировку магазина. Сейчас 288 гостей и ни одного зарегистрированного пользователя на сайте События рейтинга Были на сайте Новые пользователи mordor PyotrErik DikstraFore long сычев Jack-me-google s Лидеры месяца Current monthноября olegator 10,00 100 Мы в Сетке. Ничего не хотелось. Onion - Бразильчан Зеркало сайта brchan. Это было связано с наркотиками. Сообщения, анонимные ящики (коммуникации). org На этом сайте найдено 0 ошибки. Одним из самых простых способов войти в Мегу это использовать браузер Тор. На нашем сайте всегда рабочая ссылки на Мега Даркнет. Оniоn p Используйте анонимайзер Тор для ссылок онион, чтобы зайти на сайт в обычном браузере: Теневой проект по продаже нелегальной продукции и услуг стартовал задолго до закрытия аналогичного сайта Гидра. Литература Литература flibustahezeous3. Как мы говорили выше, подключиться к даркнету через другие обычные браузеры сложно, но ведь возможно. Как скачивать игры на ПК через Steam. Спотовая торговля на бирже Kraken Вы попадете в торговый терминал. Скрытые ответы на русском, на английском Подлодка спутниковое телевидение, оборудование для приема и декодирование. onion-ресурсов, рассадник мошеннических ссылок. onion-зеркало проекта QubesOS. Rinat777 Вчера Сейчас попробуем взять что нибудь MagaDaga Вчера А еще есть другие какие нибудь аналоги этих магазинов? Этот и другие сайты могут отображаться в нём. В конце мая 2021 года многие российские ресурсы выпустили статьи о Омг с указанием прибыли и объема транзакций, осуществляемых на площадке. Рейтинг продавца а-ля Ebay. Мега на самом деле очень привередливое существо и достаточно часто любит пользоваться зеркалом. Каждая криптовалюта имеет свой вознаграждения. Testimonials сайт OMG! После того, как вы выберете изображение, которое хотите загрузить, нажмите на предварительный просмотр изображения. Onion - Продажа сайтов и обменников в TOR Изготовление и продажа сайтов и обменников в сети TOR. Анонимность Изначально закрытый код сайта, оплата в BTC и поддержка Tor-соединения - все это делает вас абсолютно невидимым. В Германии закрыли серверную инфраструктуру крупнейшего в мире русскоязычного даркнет-рынка Market, говорится в сообщении федерального ведомства уголовной РИА Новости. Pastebin / Записки Pastebin / Записки cryptorffquolzz6. 7/5 ссылка TOR зеркало ссылка https probiv. Да, и сами администраторы ramp в интервью журналистам хвастались, что всех купили добавил. В другом доступна покупка продуктов для употребления внутрь. Onion - Архива. Главное зеркало (работает в браузере Tor omgomgomg5j4yrr4mjdv3h5c5xfvxtqqs2in7smi65mjps7wvkmqmtqd. Перейти на Solaris! Как уже говорилось раньше, важно чтобы у тебя был характер. Как оплатить авиабилеты онлайн? Подключение всех пассажиров будет стоить 299 рублей. Есть возможность шифрования, комментирования записок. Поиск по карте Находи и покупай клады прямо на карте. Org так и не открылись. Onion - Harry71 список существующих TOR-сайтов. Onion - SleepWalker, автоматическая продажа различных виртуальных товаров, обменник (сомнительный ресурс, хотя кто знает). onion не открываются- «Сервер не найден». Onion - WWH club кардинг форум на русском языке verified2ebdpvms. Преимущества OMG! Повседневные товары, электроника и тысячи других товаров со скидками, акциями и кешбэком баллами Плюса. Скачайте Тор Браузер на русском. Специальные условия для продавцов:. В конце мая 2021 года многие российские ресурсы выпустили статьи о Омг с указанием прибыли и объема транзакций, осуществляемых на площадке. Onion - TorBox безопасный и анонимный email сервис с транспортировкой писем только внутри TOR, без возможности соединения с клирнетом zsolxunfmbfuq7wf. Пооглядывалась - не рыщет ли кто расстроенный? Kraken самый безопасный и доступный сайт для покупки и продажи криптовалют, таких как Биткойн и Эфириум. Первый это пополнение со счёта вашего мобильного устройства. Кардинг / Хаккинг Кардинг / Хаккинг wwhclublci77vnbi. Unity Торговая площадка полноценно работает без. Sblib3fk2gryb46d. Выглядит Капча Меги так: После успешного ввода капчи на главной странице, вы зайдете на форму входа Меги. Желающие прочесть его смогут для этого ввести твой публичный ключ, и сервис выдаст текст. Onion - Freedom Chan Свободный чан с возможностью создания своих досок rekt5jo5nuuadbie. Интегрированная система шифрования записок Privenote Сортировка товаров и магазинов на основе отзывов и рейтингов. Org / / fo DarkMarket один из лучших форумов по всевозможным теневым операциям. Однако скорость его работы заставляет вспомнить о временах модемов, подключающихся к сети через телефонную линию. 08 ВТС, залил данную сумму получил три ссылки. Hydra поддержка пользователей. Вместе с тем необходимо понимать, что она не может гарантировать чистоту работы обменных пунктов в дальнейшем. Есть встроенная система PGP, возможность создавать псевдонимы. Отзывы о великой Меге встречаются разные. Обновлено Вам необходимо лимит для загрузки без ограничений? Доступное зеркало Hydra (Гидра) - Вам необходимо зарегистрироваться для просмотра ссылок. Kpynyvym6xqi7wz2. Кроме того, жанр выделяется общей депрессивной атмосферой и отрешённостью вокальных партий 230. Hbooruahi4zr2h73. Первое из них это то, что официальный сайт абсолютно безопасный. Чтобы попасть в настройки лендинга, нажмите на соответствующую кнопку в режиме редактирования, находясь при этом на странице лендинга. Количестово записей в базе 8432 - в основном хлам, но надо сортировать ) (файл упакован в Zip архив, пароль на Excel, размер 648 кб). Kraken Darknet - Официальный сайт кракен онион как правильно зайти на сайт крамп, ссылка кракен kraken onion onion top, кракен зайти тор, название сайта крамп kraken ssylka onion, официальные зеркала для крамп, кракен ссылка сайт, как. Onion Луковый кошелек Платеж в биткойнах сложно отследить, но он не на 100 анонимен. Ну а, как правило, вслед за новыми зеркалами появляются всё новые мошенники. Для регистрации нужен ключ PGP, он же поможет оставить послание без адресата. Однако, необходимо помнить, что торговля наркотиками и фальшивыми документами, а также незаконный доступ к личным данным может привести к серьезным последствиям, поэтому рекомендуется воздержаться от таких покупок. Пополнить баланс на Мега можно тремя способами: напрямую через криптовалюту, банковской картой или с qiwi кошелька. Onion sectum2xsx4y6z66. Мега Даркнет не работает что делать? Что можно купить на Гидре Если кратко всевозможные запрещенные товары. White gray everyday Белые и серые схемы заработка, кейсы, бизнес идеи, халява. Подбери сопли и езжай домой, женщина. Кроме этого пользователи могут подключиться к Freenet в открытом режиме, который автоматически подключает участников к сети. Onion - Valhalla удобная и продуманная площадка на англ. История 2023: Захват хакерами В середине января 2023 года стало известно о том, что площадка Solaris, крупный игрок рынка даркнета, специализирующийся на наркотиках и запрещённых веществах, была захвачена более мелким конкурентом. Качество предлагаемых услуг заслуживает почетного звания лучшей площадки. Респект модераторам! Вы должны обратиться к разработчикам с указанием следующего вопроса: mega darknet market не приходит биткоин решение.

omg omg shop

Для одних пользователей это конфиденциальность при нахождении в глобальной сети, а для других обход всевозможных блокировок диспут гидра и запретов. Hydra - крупнейшая в СНГ торговая площадка. Обратите внимание, что существует комиссия на вывод. Onion/ - Bazaar. Xmpp-сервер на том же домене. Достаточно старый драг-форум клирнета, переехал в тор. При обыске у него обнаружили полную сумку поддельных документов и немного наркотиков. Так же на стороне клиента перед отправкой каждого пакета осуществляется последовательное шифрование для каждого из узлов. Перешел по ссылке и могу сказать, что все отлично работает, зеркала официальной Омг в ClearNet действительно держат соединение. Иногда программы-аналоги попросту перестают обновляться и становятся бесполезными. В СМИ и интернете часто приходится слышать такое выражение, как даркнет сайты. 1 2 Федеральный закон «Об альтернативной гражданской службе» (Об АГС) от N 113-ФЗ. Mega наркошоп: краткий обзор Сайт mega - магазин наркотиков, который является по сути маркетплейсом по продаже запрещенных веществ и нелегальных услуг в русскоязычном сегменте даркнета. Таким образом пользователи могут сохранять практически полную анонимность. Все сделано для удобства каждого вида пользователей. Чтобы попасть в настройки лендинга, нажмите на соответствующую кнопку в режиме редактирования, находясь при этом на странице лендинга. 1) Знакомство с облаком Mega, бесплатный и платные тарифы. onion - Зеркало пода JoinDiaspora Зеркало крупнейшего пода распределенной соцсети diaspora в сети tor fncuwbiisyh6ak3i. Onion-сайты v2 больше не будут доступны по старым адресам. Flibusta для любителей читать Даркнет друг торрентов Еще в начале-середине нулевых торренты никто и не думал запрещать. Omg Onion Зеркало сайт OMG. Wp3whcaptukkyx5i. Поисковик Ahmia отличается тем, что он доступен как в даркнете, так и в клирнете. В интернет-аптеке со склада в Москве от 1-го дня Отпускается по в торговом зале аптеки. Убедитесь, что у вас установлено расширение. Solaris маркет - одна из старейших российских даркнет-площадок. И из обычного браузера в данную сеть просто так попасть практически невозможно. Цены приемлемые, нехарактерные для 2022 года. onion - Зеркало пода JoinDiaspora Зеркало крупнейшего пода распределенной соцсети diaspora в сети tor fncuwbiisyh6ak3i. Сохраните где-нибудь у себя в заметках данную ссылку, чтобы иметь быстрый доступ к ней и не потерять. Скрипя суставами нагнулась, подобрала девайс. Бот для Поиска @Mus164_bot corporation Внимание, канал несёт исключительно. Ряд экспертов полагает, что группа спасла британскую рок-музыку и определила форму и звучание лучших коллективов 1990-х 92 Помимо Happy Mondays и The Stone Roses, новое направление объединило группы со схожим звучанием, такие как The Charlatans и Inspiral Carpets комм. Запишите онион ссылку в надежном месте. Самый простой скиммер, который устанавливают снаружи слота приемного устройства для карт в банкомате стоит 165, однако любой внимательный человек в адекватном состоянии его может как зайти на сайт гидра легко обнаружить. Желающие прочесть его смогут для этого ввести твой публичный ключ, и сервис выдаст текст. В Германии закрыли серверную инфраструктуру крупнейшего в мире русскоязычного даркнет-рынка Market, говорится в сообщении федерального ведомства уголовной РИА Новости. Краткий ответ Возможно, ваш аккаунт был, потому что нарушили наши условия обслуживания. Поиск по карте Находи и покупай клады прямо на карте. Matanga уверенно занял свою нишу и не скоро покинет насиженное место. onion - Security in-a-box комплекс руководств по цифровой безопасности, бложек на английском. Также обещают исправить Qiwi, Юмани, Web Money, Pay Pal. Различные полезные статьи и ссылки на тему криптографии и анонимности в сети. Запустите браузер Chrome на компьютере. Далее последовала покупка: галандской CleverCoin и американской Glidera. Ничего больше не будет. Запрещены спайсы, соли, дизайнерские наркотики. Onion GoDaddy хостинг сервис с удобной админкой и покупка доменов. Настройка относительно проста. Onion - TorSearch, поиск внутри. Запросы на русском не проблема, естественно. Редакция: внимание! Askoin отслеживание bitcoin-обменников. Из сообщения на сайте Федерального ведомства уголовной полиции Германии (BKA) следует, что во вторник полиция, прокуратура Франкфурта-на-Майне и центральное управление по борьбе с киберпреступностью (ZIT) провели операцию, в результате которой были изъяты серверы Гидры и биткоины в эквиваленте 23 млн евро. Этот сайт создан для исключительно в ознакомительных целях. А сейчас мы наблюдаем совершенно грустную историю, с одесским и харьковским Метадоном. Возможность создавать псевдонимы. Kpynyvym6xqi7wz2. Заказать зеркало в Москве, цены, стоимость 8(495) зеркала, заказать зеркало Google PageRank: 0 из 10 Яндекс ТИЦ: 0 Рейтинг:. onion не открываются- «Сервер не найден». Onion - TorBox безопасный и анонимный email сервис с транспортировкой писем только внутри TOR, без возможности соединения с клирнетом zsolxunfmbfuq7wf. Рабочая ссылка на площадку солярис. Со всеми героями текста с форума ramp автор статьи общался при помощи зашифрованных чатов и не располагает информацией об их местонахождении и реальных именах. Rar 289842 Данная тема заблокирована по претензии (жалобе) от третих лиц хостинг провайдеру. Множество Тор-проектов имеют зеркала в I2P. Сайты Гидра. Сайт предлагает полный перечень необходимых функций и инструментов, среди которых: двухфакторная ссылки аутентификация и работа без java Script. Сохраненные каталог треды с сайтов. Вход на kraken Web Gateway Enabled Login Guide. Не работает без JavaScript. На работу еду ношу в контейнере. Onion - Tor Metrics статистика всего TORа, посещение по странам, траффик, количество onion-сервисов wrhsa3z4n24yw7e2. БиСтафф 4400 сделок Просто. Выглядит так, будто вы ничего не делаете, замечаю. Входит в десятку крупнейших торговых площадок по суточным объемам торгов. Вы попадете в ваш облачный диск, где можно загружать файлы и папки, делиться ими. Поймали пару хороших людей из моего окружения и начали охоту на меня, пришлось уезжать и искать новые рынки сбыта. Санкт-Петербурге и по всей России Стоимость от 7500. Наша площадка обеспечивает надежное и зашифрованное соединение, которое не взломают. Кроме того, жанр выделяется общей депрессивной атмосферой и отрешённостью вокальных партий 230. Количестово записей в базе 8432 - в основном хлам, но надо сортировать ) (файл упакован в Zip архив, пароль на Excel, размер 648 кб). Говорит: «Юль, мы знали, что ты употребляешь». Лимитный тейк-профит тейк-профит ордер с фиксированной ценой, который позволяет вам закрыть сделку по фиксированной цене при достижении нужного уровня прибыли. Как оплатить авиабилеты онлайн? Подключение всех пассажиров будет стоить 299 рублей. Это top обстоятельство образует множество проблем у криптотрейдеров из других стран. На данном ресурсе вы можете найти продавцов с проверенными репутацией и отличной обслуживающей службой. Кладмен забирает мастер-клад, фасует вещество на клады поменьше. Смотрю, и продали её уже. Всего можно выделить три основных причины, почему не открывает страницы: некорректные системные настройки, антивирусного ПО и повреждение компонентов. Я вою волком, прекрасно понимая - это с вероятностью 99 конец. В случае если продавец соврал или товар оказался не тем, который должен быть, либо же его вообще не было, то продавец получает наказание или вообще блокировку магазина. onion/ - Fess, поисковик по даркнету. После долгого ожидания и переноса даты старта проекта, мы подготовили для вас хорошую новость! Интересно, что этот сайт теперь принадлежит и управляется. Kpynyvym6xqi7wz2. Onion/ (Чат хацкеров енг/ру) http artgalernkq6orab. Он состоит, по меньшей мере, в 18 таких чатах и обещает доставить пластик курьером по Москве и Санкт-Петербургу в комплекте с сим-картой, пин-кодом, фото паспорта и кодовым словом. Blacksprut сайт предоставляет огромный выбор магазинов, товаров и услуг. Ну, любой заказ понятно, что обозначает. I2p, оче медленно грузится. События рейтинга Были на сайте Новые пользователи mordor PyotrErik DikstraFore long сычев Jack-me-google s Лидеры месяца Current monthноября Not available Мы в Сетке. Вход можно осуществить только через соединение Tor.

ссылка на мегу. !Все сделки на запрещенных сайтах сети онион тор являются незаконными и преследуются по закону. В этом видео мы рассмотрим основной на сегодняшний день маркетплейс- Darknet. Onion - Verified зеркало кардинг-форума в торе, регистрация. Всегда читайте отзывы и будьте в курсе самого нового, иначе можно старь жертвой обмана. Она писала, что знает некоторых людей с форума, по большей части дилеров, а они про нее даже не догадываются. Blacksprut com tor; блэкспрут рабочая ссылка ; blacksprut com зеркало. Наркомания состояние, характеризующееся патологическим влечением к употреблению наркотических веществ, сопровождающееся психическими. Языке, покрывает множество стран и представлен широкий спектр товаров (в основном вещества). Но и для того. Отзывов не нашел, кто-нибудь работал с ними или знает проверенные подобные магазы? Onion - Torrents-NN, торрент-трекер, требует регистрацию. Года, Kraken объявила, что они захватили инфраструктуру Solaris, репозиторий GitLab и все исходные коды проекта благодаря «нескольким огромным ошибкам в коде». Onion/ haystak Поисковик http haystak5njsmn2hqkewecpaxetahtwhsbsa64jom2k22z5afxhnpxfid. Выбирайте любое. Это обеспечивает пользователям определённую свободу действий. Пока пополнение картами и другими привычными всеми способами пополнения не работают, стоит смириться с фактом присутствия нюансов работы криптовалют, в частности Биткоин. Постоянный конкурс на полезную активность с денежными призами. Различные тематики, в основном про дипвеб. Она и рельеф послужат вам прикрытием. Санкт-Петербурге и по всей России Стоимость от 7500. Сервис автоматически проверит информацию и откроет сайт партнера, с помощью которого будет осуществляться прокат автомобиля. 3 Как войти на OMG! Пользуйтесь, и не забывайте о том что, на просторах тёмного интернета орудуют тысячи злобных пиратов, жаждущих вашего золота. Обновлено Вам необходимо лимит для загрузки без ограничений? Доступное зеркало Hydra (Гидра) - Вам необходимо зарегистрироваться для просмотра ссылок. По совместительству надёжный онлайн bitcoin-кошелек. Поиск по карте Находи и покупай клады прямо на карте. onion-пространства может быть небезопасно. Третьи продавцы могут продавать цифровые товары, такие как информация, данные, базы данных. Бот для Поиска @Mus164_bot corporation Внимание, канал несёт исключительно. Установленный в настоящий момент уровень безопасности. Устройство обойдется в сумму около 100 долларов, но в России его найти не так-то просто. За активность на форуме начисляют кредиты, которые можно поменять на биткоины. Хочу отметить их профессионализм, чуткое отношение к Покупателю. Желающие прочесть его смогут для этого ввести твой публичный ключ, и сервис выдаст текст. Какие еще действия доступны с файлами в Меге? 11) Панель управления аккаунтом Мега и оптимизация места на диске. Paradise моменталки Paradise. Зеркало arhivach. Наконец-то нашёл официальную страничку Омг. Список ссылок обновляется раз в 24 часа. В другом доступна покупка продуктов для употребления внутрь. onion-зеркало архива научных публикаций (я лично ничего не нашёл, может плохо искал). onion - Keybase чат Чат kyebase. Ну а что мы можем сделать? Альтернативный рок в ссср и России Альтернативный рок в России начал формироваться в конце 1980-х годов. Russian Anonymous Marketplace один из крупнейших русскоязычных теневых. Второй момент, который вызывал сомнения: в тот день, 16 сентября 2004 года, мы собрались в Липене небольшой компанией. Так как сети Тор часто не стабильны, а площадка Мега Даркмаркет является незаконной и она часто находится под атаками доброжелателей, естественно маркетплейс может временами не работать. Используя мобильную версию сайта, пользователь также может входить в личный кабинет и обращаться в службу поддержки. Onion Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Чтобы попасть на сам сайт, почитайте статью, она поможет вам чуть лучше разобраться в механике работы данного сайта. И все это закончилось тем, что я уже четвертый год на ЗПТ. Onion - Tor Metrics статистика всего TORа, посещение по странам, траффик, количество onion-сервисов wrhsa3z4n24yw7e2. Оставляет за собой право блокировать учетные записи, которые. Также могут провести следующие экспертизы: срез ногтей, смыв рук и содержимого карманов, одежды на предмет наличия наркотических веществ, экспертизу для установления отпечатков и потожировых следов подозреваемого на упаковке, в которой содержались наркотические вещества. Заполните поля с логином, паролем и капчей. Просмотр. Таким образом пользователи могут сохранять практически полную анонимность. Контролирующие органы Оператор avel находится под руководством общества с ограниченной ответственностью «Мего Тревел Рус которое было зарегистрировано в июне 2010 года, в Санкт-Петербурге. Перешел по ссылке и могу сказать, что все отлично работает, зеркала официальной Mega в ClearNet действительно держат соединение. Можно как круглосуточно купить товары в моментальных шопах за биткоин и рубли через обменник. Зеркало сайта. Всего можно выделить три основных причины, почему не открывает страницы: некорректные системные настройки, антивирусного ПО и повреждение компонентов. Юрист свяжется с вами с готовым решением. Интересно, а есть ли? ОМГ вполне анонимна и написана на современных языках программирования. Ассортимент очень широкий и товар высококачественный. При обыске у задержанных обнаружено и изъято наркотическое средство мдма массой 5,5 тыс. Kraken darknet market активно развивающаяся площадка, где любой желающий может купить документы, ПАВ, банковские карты, обналичить криптовалюту и многое другое. Onion - Torrents-NN, торрент-трекер, требует регистрацию. Многие и многое шлют в Россию. Перед тем как пополнить Мега Даркнет, останется пройти несложную регистрацию, которая выполняется в пару кликов непосредственно на сайте после введения проверочной капчи. Onion/rc/ - RiseUp Email Service почтовый сервис от известного и авторитетного райзапа lelantoss7bcnwbv. Есть возможность использовать его на вашем собственном почтовом клиенте. Программное обеспечение. Второй это всеми любимый, но уже устаревший как способ оплаты непосредственно товара qiwi. onion - Анонимный чат с незнакомцем сайт соединяет случайных посетителей в чат. Onion - Схоронил! . По предположению журналистов «Ленты главный администратор ramp, известный под ником Stereotype, зная о готовящемся аресте серверов BTC-e, ликвидировал площадку и сбежал с деньгами. А сейчас мы наблюдаем совершенно грустную историю, с одесским и харьковским Метадоном. Подведем итог Даркнет штука интересная, опасная и, по большому счёту, большинству людей не нужная. Каждая категория активна, поэтому при переходе на нее на сайте отобразится меню предложений. Как скачивать игры на ПК через Steam. На данный момент Гидра com является самым удобным и приятным криптомаркетом всей сети интернет. Он проповедовал на форуме идеи либертарианства и выступал гарантом в сделках. «Мегазип» интернет-магазин по продаже оригинальных запчастей на японские автомобили и мототехнику. Пооглядывалась - не рыщет ли кто расстроенный? Kraken самый безопасный и доступный сайт для покупки и продажи криптовалют, таких как Биткойн и Эфириум. Месяц он работал курьером психоактивных веществ и прятал в Москве небольшие порции наркотиков. Особых знаний для входа на сайт Мега не нужно - достаточно просто открыть браузер, вставить в адресную строку Мега ссылку, представленную выше, и перейти на сайт. Площадь Габдуллы Тукая Omg - каталог товаров в Казани. Если времени истекло больше, заплаченные деньги перейдут на счет трейдера и этот случай разбираться уже не будет. Основателем форума являлся пользователь под псевдонимом Darkside. Похоже? ссылка на мегу. Пополнить баланс на Мега можно тремя способами: напрямую через криптовалюту, банковской картой или с qiwi кошелька. Хакинг, безопасность, кардинг, обнал etc. onion - DuckDuckGo, поиск в Интернете. Не забудьте внести депозит до приобретения товара. Этот сайт создан для исключительно в ознакомительных целях. Дизайн О нём надо поговорить отдельно, разнообразие шрифтов и постоянное выделение их то синим, то красным, портит и без того не самый лучший дизайн. Источник p?titleRussian_Anonymous_Marketplace oldid. Mega Onion (магазин. Amsterdam:SK 4700 сделок Лучшая команда!Входит в десятку крупнейших торговых площадок по суточным объемам торгов. Список рабочих зеркал Mega Darknet Market.

В даркнете другое дело: на выбор есть «Флибуста» и «Словесный Богатырь». Обновлено Вам необходимо лимит для загрузки без ограничений? Доступное зеркало Hydra (Гидра) - Вам необходимо зарегистрироваться для просмотра ссылок. 1) Знакомство с облаком Mega, бесплатный и платные тарифы. Это прогрессивный портал с открытым кодом, позволяющий делать покупки запрещенных веществ, товаров и услуг, не беспокоясь о своей безопасности». Данные ссылки на мегу можно открыть через браузер ТОР, так как они находятся в доменной зоне. Тем не менее, большая часть сделок происходила за пределами сайта, с использованием сообщений, не подлежащих регистрации. Для красного словца вверните, что общие обороты темного бизнеса в Tor, по оценкам анонимного эксперта, составляют от полутора до двух миллиардов рублей в месяц». В конце мая 2021 года многие российские ресурсы выпустили статьи о Омг с указанием прибыли и объема транзакций, осуществляемых на площадке. Однако на каждой площадке администрация устанавливает собственные внутренние правила поведения и взаимодействия участников: за их соблюдением следят модераторы (как и на обычных форумах добавил Колмаков. Ранее на reddit значился как скам, сейчас пиарится известной зарубежной площадкой. onion - Weasyl Галерея фурри-артов Еще сайты Тор омг ТУТ! Форум Форумы lwplxqzvmgu43uff. Onion - Freedom Image Hosting, хостинг картинок. Площадка ОМГ ОМГ работает день и ночь, без выходных, на этой площадке не бывает дефицита товаров, так как продавцы не допускают опустошения резервов, всё время во всех городах доступно любое желаемое вещество. На площадке ведется торговля как цифровыми, так и физическими товарами. Требует JavaScript ссылка удалена по притензии роскомнадзора ссылка удалена по притензии роскомнадзора ссылка удалена по притензии роскомнадзора ссылка удалена по притензии роскомнадзора bazaar3pfds6mgif. Можно как круглосуточно купить товары в моментальных шопах за биткоин и рубли через обменник. Testimonials сайт OMG! После того, как вы выберете изображение, которое хотите загрузить, нажмите на предварительный просмотр изображения. Чтобы попасть на сам сайт, почитайте статью, она поможет вам чуть лучше разобраться в механике работы данного сайта. За пять лет его «кладмены» напичкали улицы российских городов закладками с психоактивными веществами. Заместитель начальника отдела Александр Вураско не готов говорить со мной о работе, которая ведется по деанонимизации преступников в «глубоком интернете». Флибуста крупнейшая библиотека бесплатных книг abfcgiuasaos гайд по установке и использованию анонимной безопасной. Onion - Autistici древний и надежный комплекс всяких штук для анона: VPN, email, jabber и даже блоги. !Все сделки на запрещенных сайтах сети онион тор являются незаконными и преследуются по закону. Много было посуды, которая запала мне в душу. Поисковые сети в Darknet на русском языке Все сайты из Клирнета, которые были запрещены или временно закрыты, постепенно переезжают в Даркнет. Onion-сайты v2 больше не будут доступны по старым адресам. Выбирайте любое. Эти сайты находятся в блокировки специальной псевдодоменной зоне. Имеет оценку репутации из 100. Наша платформа в настоящее время собирает 33 кодов, которыми пользуется наше всемирное сообщество. Пришлю вам скриншоты, говорит она. Коллективы называли так, чтобы продемонстрировать вторичность их творчества и подчеркнуть коммерческую сущность постгранжа в сравнении с «подлинным» рок-движением. Он пишет: «Нам не грозит ничего, что обычный человек в силах просчитать или предугадать». Как узнать номер кошелька на Kraken? Участники сохраняют анонимность благодаря организации работы площадок (они не хранят логи, не отвечают на запросы правоохранительных органов, усложняют собственную инфраструктуру из соображений конспирации) и осторожности пользователей, которые включают VPN, не указывают личные данные. Matanga Onion, ссылка для доступа через Tor браузер matan6cnh2bqqbu7he2sh7jofytsdovfawgwnscoj6prcjszfmsyq4id. Onion - Just upload stuff прикольный файловый хостинг в TORе, автоудаление файла после его скачки кем-либо, есть возможность удалять метаданные, ограничение 300 мб на файл feo5g4kj5. И у каждой профессии есть неочевидные тонкости, которым необходимо учиться, чтобы не заиметь проблем с законом. Hidden Wiki Скрытая вики хороший способ начать доступ к даркнету. Сайт Omg Omg открывается в Тор. В отчёте представлен анализ пяти киберпреступных сообществ, классифицированных в соответствии с языками, которые они используют для общения. Он работает децентрализованно, доступ к нему осуществляется через специальные браузеры, такие как Tor, которые маршрутизируют зашифрованные сообщения через несколько серверов, чтобы замаскировать местоположение пользователя. Так, а что по закону? Можешь описать, какие наркотики ты употребляла? Так же официальная ОМГ это очень удобно, потому что вам не нужно выходить из дома. К примеру, когда речь идет о продаже марихуаны, то это 3, с продаж базы данных взымается другая комиссия. Если подробно так как Гидра является маркетплейсом, по сути сборником магазинов и продавцов, товары предлагаемые там являются тематическими. Заявления рассматриваются в ходе призыва, предшествующего тому, в который заявитель должен быть призван. Решений судов, юристы, адвокаты. Он даже съездил в не самую приятную командировку, чтобы заработать денег. Запрещены спайсы, соли, дизайнерские наркотики. В суд подобные случаи почти не доходят, а местные жители очень неорганизованные, чтобы контролировать ситуацию (хотя сделать это могут только они отмечают в организации. Сервис от Rutor. Для его инсталляции выполните следующие шаги: Посетите страницу. onion зеркало торрент-трекера, скачивание без регистрации, самый лучший трекер, заблокированный в России на вечно ). Onion - Harry71, робот-проверяльщик доступности. К сожалению, это не улучшает вашу конфиденциальность, а только позволяет вам получить доступ к платформе в странах с ограниченным доступом. Здесь представлены официальные ссылки и зеркала, после оригинального. onion - ScryptMail есть встроенная система PGP. Администрация борется с подобными «элементами но они всё равно проникают гидра сайт в обход блокировки в наш Даркнет-форум. Onion - Matrix Trilogy, хостинг картинок. Они расскажут об оптимальных дозах и методах применения. А вариант с пропуском сайта через переводчик Google оказался неэффективным. Onion Burger рекомендуемый bitcoin-миксер со вкусом луковых колец. Сервис автоматически проверит информацию и откроет сайт партнера, с помощью которого будет осуществляться прокат автомобиля. Mega Darknet Market Вход Чтобы зайти на Мегу используйте Тор-браузер или ВПН. Частично хакнута, поосторожней. Магазин! Для перехода на сайт включи VPN Всегда рабочая ссылка на! Так давайте же разберемся, как зайти в Даркнет через. Всё что нужно: деньги, любые документы или услуги по взлому аккаунтов вы можете приобрести, не выходя из вашего дома. Для этого админы разработали чат с продавцом все разговоры проводятся в анонимном режиме. Оплачиваемые эксклюзивные статьи. Крупнейшая в России площадка по торговле наркотиками была уничтожена своим основным конкурентом Hydra. Но допустимо они предложат более достойные внимания требование также более уникальный сервис. Новый сайт даркнет, mega Darknet. Утверждают что работают tor 2016 года! Onion/ - 1-я Международнуя Биржа Информации Покупка и продажа различной информации за биткоины. Возможность создавать псевдонимы. Onion-сайты v2 больше не будут доступны по старым адресам. Топчик зарубежного дарквеба. Onion - SleepWalker, автоматическая продажа различных виртуальных товаров, обменник (сомнительный ресурс, хотя кто знает). Перемешает ваши биточки, что мать родная не узнает. Таблица с кнопками для входа на сайт обновляется ежедневно и имеет практически всегда рабочие Url. Далее сделка закрывается автоматически. В сообщении Kraken утверждается, что им потребовалось три дня, чтобы украсть открытые текстовые пароли и ключи, хранящиеся на серверах Solaris. Onion - Pasta аналог pastebin со словесными идентификаторами. Для регистрации нужен ключ PGP, он же поможет оставить послание без адресата. onion. SecureDrop SecureDrop это темная веб-ссылка, по которой осведомители могут безопасно делиться информацией с журналистами. Приятного аппетита от Ани. Потому что я сдохну прямо тут на полу клиники, если ты мне не поможешь. Требуется регистрация, форум простенький, ненагруженный и более-менее удобный. Населен русскоязычным аноном после продажи сосача мэйлру. Это объясняется отличной подготовкой и листингом на зарубежных сайтах, из-за чего портал сумел составить конкуренцию по стабильности и доступности работы ведущим маркетплейсам. Есть возможность использовать его на вашем собственном почтовом клиенте. onion sectum2xsx4y6z66. Tetatl6umgbmtv27. Наша задача вас предупредить, а вы уже всегда думайте своей головой, а Мега будет думать тремя! Проверьте в главном окне программы, что лампочка горит зеленым цветом. Это было связано с наркотиками. Официальный сайт Тор браузера Design by Сообщество TOR. В первую очередь, особенно если ничего не происходит при нажатии иконки фотоаппарата в чате диспута, нужно включить java-script в TOR-браузере, из которого и зашли на Гидру. Onion - abfcgiuasaos гайд по установке и использованию анонимной безопасной. Богатый функционал Самописный движок сайта (нет уязвимостей) Система автогаранта Обработка заказа за секунды Безлимитный объем заказа в режиме предзаказа. Цены приемлемые, нехарактерные для 2022 года. Главное зеркало: mega555kf7lsmb54yd6etzginolhxxi4ytdoma2rf77ngq55fhfcnyid.